Explorando los Riesgos Ocultos Detrás del ‘Compra Ahora, Paga Después’: Cómo las Decisiones de Consumo de Hoy Pueden Afectar tu Futuro Económico

BNPL?

«Buy Now, Pay Later» (BNPL), que se traduce como «Compra Ahora, Paga Después», es un método de financiación que permite a los consumidores adquirir productos y servicios de inmediato, pero pagarlos a lo largo del tiempo en cuotas. Generalmente, este proceso funciona de la siguiente manera:

Selección de Productos:

El consumidor elige un producto o servicio en una tienda, ya sea en línea o física, que ofrece la opción BNPL.

Elección de BNPL en el Punto de Venta:

Al momento de pagar, el consumidor selecciona la opción de BNPL entre los métodos de pago disponibles.

Aprobación Rápida:

La aprobación para usar BNPL suele ser rápida. A menudo con requisitos de verificación y aprobación menos estrictos en comparación con los créditos tradicionales.

Plan de Pagos:

El costo total de la compra se divide en cuotas, que el consumidor debe pagar en un período establecido. Estos plazos pueden variar desde semanas hasta meses y, en algunos casos, no incluyen intereses.

Realización de Pagos:

El consumidor realiza los pagos según el plan establecido. A menudo, estos pagos se realizan a través de débitos automáticos de una cuenta bancaria o tarjeta de crédito.

Estadísticas más recientes

El fenómeno del «Buy Now, Pay Later» (BNPL) ha ganado una popularidad significativa en los últimos años, y las estadísticas más recientes de 2024 muestran tendencias interesantes:

Usuarios Globales y Crecimiento:

Klarna, una empresa de tecnología financiera sueca, es uno de los principales proveedores de BNPL, con aproximadamente 147 millones de usuarios activos, superando ampliamente a otros servicios como Affirm y Afterpay. En comparación, PayPal Credit es el líder del mercado BNPL en EE. UU. con 34.6 millones de usuarios.

Demografía de Usuarios:

Los millennials son los usuarios más prolíficos de BNPL, con un 56% utilizando estos servicios. Además, el 40% de los usuarios de BNPL tienen entre 25 y 34 años. Sorprendentemente, las personas con ingresos anuales entre $20,000 y $50,000 son las que más utilizan estos servicios.

Preferencias de Compra y Uso:

La ropa es la categoría de compra más común con BNPL en EE. UU., seguida de los electrónicos. En el Reino Unido, los electrónicos, como teléfonos móviles y televisores, son las compras más comunes. Interesantemente, el 62% de los usuarios de BNPL creen que estos servicios podrían reemplazar a las tarjetas de crédito tradicionales en los próximos años.

Frecuencia y Montos:

Alrededor del 32% de los usuarios de BNPL utilizan estos servicios al menos una vez al mes, y el monto promedio adeudado por los usuarios de BNPL en EE. UU. es de $883 (€811). En el Reino Unido, los usuarios de BNPL asumen en promedio £160 (€187) en préstamos BNPL por mes.

Beneficios y perspectivas promovidos

(1)

Es un sistema de pago que te permite aplazar tus compras sin ningún gasto adicional, sin ningún análisis de tus finanzas y sin necesidad de ninguna aprobación por parte de una entidad financiera.

(2)

Este sistema de pago nace para dar respuesta a los cambios de percepción de las nuevas generaciones respecto al endeudamiento.

(3)

Hace unos años el acceso a la financiación al consumo, las tarjetas de crédito y las hipotecas constituía una fase más en la vida de las personas. En algunos casos eran considerados incluso como un símbolo de status. La situación a dia de hoy es que existen grupos de población que no pueden acceder a estos servicios bancarios. Ni pueden acreditar el scoring crediticio necesario ni están dispuestos a encadenarse a cuotas o asumir tipos de interés por financiar sus compras.

(4)

La evolución del mercado de trabajo, los cambios económicos y culturales unidos a acontecimientos tan importantes como la crisis de 2012 o la actual pandemia del COVID-19, han generado incertidumbre entre muchos consumidores respecto a sus ingresos a medio y largo plazo.

(5)

El resultado de todo esto es que hay una gran cantidad de jóvenes que prefieren NO endeudarse.

(6)

En este nuevo contexto las soluciones “Compra ahora, paga después” vienen a cubrir la necesidad de muchas personas de poder adquirir bienes a plazos sin incurrir en compromisos o gastos financieros.

Consideraciones desde la educación financiera

Para abordar los riesgos y consideraciones del «Buy Now, Pay Later» (BNPL) desde una perspectiva de educación financiera, es importante analizar cómo este sistema puede afectar la salud financiera de los consumidores, especialmente aquellos más jóvenes y con menor acceso a servicios bancarios tradicionales.

Riesgo de Sobreendeudamiento:

Aunque el BNPL se presenta como una forma de comprar sin incurrir en gastos adicionales, la facilidad de acceso puede llevar a un consumo excesivo. Los consumidores pueden acumular múltiples pagos diferidos, lo que puede conducir a un endeudamiento inmanejable, especialmente si enfrentan cambios en su situación financiera.

Falta de Revisión Crediticia:

La ausencia de análisis detallado de la solvencia del cliente antes de otorgar el crédito BNPL puede ser un arma de doble filo. Por un lado, facilita el acceso a la financiación para quienes tienen un historial crediticio limitado o inexistente, pero por otro, puede incrementar el riesgo de que personas con una capacidad limitada de pago incurran en deudas.

Implicaciones a Largo Plazo:

Los usuarios de BNPL deben ser conscientes de las posibles implicaciones a largo plazo, como el impacto en su valoración crediticia si no cumplen con los pagos. Aunque algunos servicios de BNPL no cobran intereses, los pagos atrasados pueden resultar en cargos adicionales o afectar negativamente el crédito del consumidor.

Cambios en la Percepción del Endeudamiento:

Si bien es cierto que las actitudes hacia el endeudamiento han cambiado, especialmente entre las generaciones más jóvenes, el uso de BNPL no elimina el riesgo de endeudamiento. Puede, en cambio, crear una falsa sensación de seguridad financiera, lo que puede llevar a decisiones de compra impulsivas o poco planificadas.

Impacto de la Incertidumbre Económica:

Factores como la crisis financiera y la pandemia de COVID-19 han generado incertidumbre económica, lo que puede hacer que el BNPL parezca una opción atractiva. Sin embargo, esta incertidumbre también significa que los ingresos futuros de los consumidores pueden no ser estables, aumentando el riesgo de que no puedan cumplir con sus compromisos de pago.

Preferencia por No Endeudarse:

Aunque muchos jóvenes prefieren evitar el endeudamiento tradicional, el uso de BNPL aún constituye una forma de deuda. Es crucial educar a los consumidores sobre la importancia de planificar sus finanzas y entender completamente los términos y condiciones del servicio BNPL antes de utilizarlo.

BNPL y desigualdad ecónomica

Al considerar el impacto del «Buy Now, Pay Later» (BNPL) en el contexto de la desigualdad económica y las decisiones financieras a largo plazo, especialmente entre los jóvenes, existen varias consideraciones importantes a subrayar:

Fomento del Consumo Sobre la Inversión:

Herramientas como el BNPL pueden alentar el consumo inmediato en lugar de la planificación financiera a largo plazo. Esto podría desviar la atención y los recursos de los jóvenes de la inversión y el ahorro, que son cruciales para la construcción de una estabilidad económica futura. Al facilitar compras impulsivas o no planificadas, el BNPL puede reducir la capacidad de los individuos para ahorrar e invertir en su futuro.

Desigualdad Económica y Acceso al Crédito:

El BNPL puede ser particularmente atractivo para aquellos con acceso limitado a servicios bancarios tradicionales o con un historial crediticio deficiente. Aunque esto proporciona una oportunidad para realizar compras necesarias, también puede perpetuar la desigualdad económica al exponer a estos grupos a un mayor riesgo de sobreendeudamiento y dificultades financieras.

Educación Financiera y Toma de Decisiones:

Una falta general de educación financiera, especialmente entre los jóvenes, puede llevar a decisiones de gasto mal informadas. Sin una comprensión sólida de los conceptos financieros básicos, como el interés compuesto, la deuda y el crédito, los consumidores pueden no ser conscientes de las consecuencias a largo plazo de sus decisiones de compra con BNPL.

Impacto en la Salud Financiera a Largo Plazo:

El uso frecuente de BNPL y otras formas de crédito de fácil acceso puede tener un impacto negativo en la salud financiera a largo plazo de los consumidores. Esto incluye la posibilidad de caer en un ciclo de deuda, donde los pagos constantes y las obligaciones financieras limitan la capacidad de ahorrar e invertir.

Cambio en la Percepción del Valor y la Necesidad:

El BNPL puede alterar la percepción del valor y la necesidad, especialmente en los jóvenes. Al facilitar el acceso a bienes y servicios que de otra manera podrían considerarse como fuera de su alcance, el BNPL puede fomentar un estilo de vida que no es sostenible a largo plazo, alejando a los consumidores de la comprensión de vivir dentro de sus medios.

Nivel de educación financiera en la UE

En la monitorización del nivel de educación financiera de los ciudadanos europeos realizada por el Eurobarometro en el año 2023, se presentan los siguientes hallazgos:

Los resultados muestran que el 18% de los ciudadanos de la UE tienen un alto nivel de alfabetización financiera, el 64% un nivel medio, y el 18% restante un nivel bajo.

Sin embargo, existen grandes diferencias entre los Estados miembros. En solo cuatro Estados miembros, más de una cuarta parte de los ciudadanos tienen un alto nivel de alfabetización financiera (Países Bajos, Suecia, Dinamarca y Eslovenia).

Los resultados también indican la necesidad de dirigir la educación financiera especialmente a mujeres, jóvenes y personas con ingresos más bajos. Grupos de población con menor nivel de educación general, quienes tienden a ser en promedio menos alfabetizados financieramente que otros grupos.

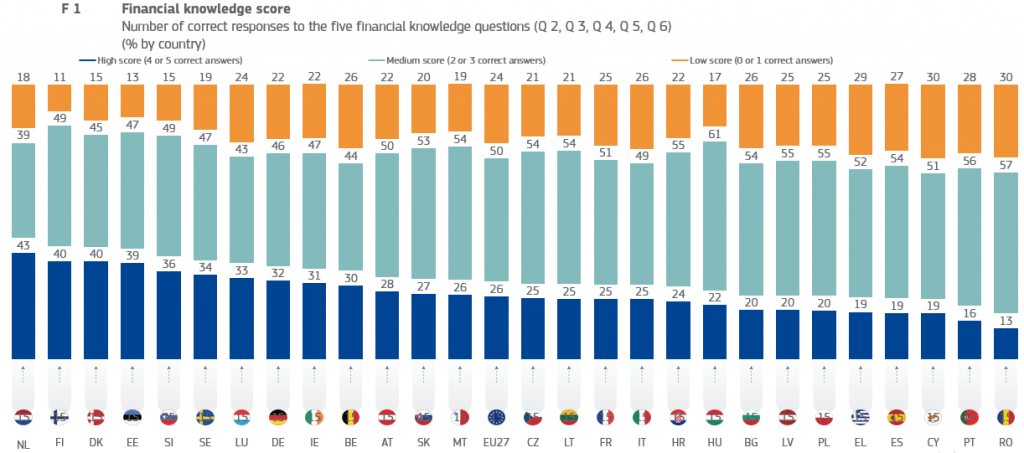

Conocimiento financiero: Hallazgos clave

- Aproximadamente solo una cuarta parte de los encuestados respondió correctamente al menos cuatro de cinco preguntas sobre conocimientos financieros.

- Alrededor de la mitad solo respondió correctamente dos o tres preguntas, y otro cuarto encontró las preguntas particularmente desafiantes (o no pudieron responder correctamente ninguna pregunta o lograron responder solo una de cinco).

- Entre los mejores desempeños están los Países Bajos, Dinamarca, Finlandia y Estonia, donde aproximadamente cuatro de cada diez encuestados muestran un alto nivel de conocimientos financieros (43%, 40%, 40% y 39%, respectivamente).

- La mayoría de los encuestados (65%) comprende el impacto de la inflación y sus posibles consecuencias en el poder adquisitivo.

- Solo el 45% de los encuestados entiende cómo funciona el interés compuesto, a pesar de la importancia de este concepto para la gestión de las finanzas personales y la consecución de objetivos de ahorro a largo plazo.

- En cuanto a la comprensión de los riesgos de inversión, el 66% de los encuestados asocia correctamente mayores rendimientos con mayores riesgos.

- Mientras que el 56% identifica correctamente que invertir en una variedad de empresas probablemente sea menos arriesgado que invertir en una sola empresa.

- Finalmente, solo el 20% de los encuestados demuestra comprender cómo las tasas de interés afectan los precios de los bonos.

Decisiones y comportamiento Financiero

Dentro de los hallazgos del estudio del Eurobarómetro en relación a decisiones y comportamientos en materia financiera de los encuestados, se desprende:

- Cerca de nueve de cada diez encuestados en la UE están de acuerdo en que, antes de comprar algo, consideran si pueden permitírselo (51% ‘totalmente de acuerdo’ y 41% ‘algo de acuerdo’ con esta afirmación).

- Una proporción similar de encuestados está de acuerdo en que hacen un seguimiento y monitorean sus gastos (49% ‘totalmente de acuerdo’ y 43% ‘algo de acuerdo’).

- Aproximadamente siete de cada diez encuestados están de acuerdo en que establecen metas financieras a largo plazo y se esfuerzan por alcanzarlas (21% ‘totalmente de acuerdo’ y 50% ‘algo de acuerdo’).

Conclusiones

El texto mencionado resalta que la mayoría de los encuestados en la UE son conscientes de sus capacidades financieras y prácticas de gestión del dinero. Considerar su capacidad de pagar antes de realizar una compra, llevar un registro de sus gastos y establecer metas financieras a largo plazo, son ejemplos de las citadas capacidades y prácticas.

Esto nos retorna a nuestro punto inicial, el «Buy Now, Pay Later» (BNPL), al destacar la importancia de la conciencia financiera y la planificación en la toma de decisiones de consumo. Mientras que BNPL facilita compras inmediatas, la responsabilidad y el conocimiento financiero son clave para utilizar estas opciones de manera prudente y evitar el sobreendeudamiento. Estos hábitos financieros positivos indicados en el texto son esenciales para manejar efectivamente herramientas como BNPL.

Nos gustaría conocer tu punto de vista!:

¿Has utilizado alguna vez el servicio de ‘Compra Ahora, Paga Después’? ¿Cómo ha influido en tus decisiones de compra y planificación financiera? Comparte tus experiencias y reflexiones sobre cómo crees que el BNPL está moldeando el futuro de las finanzas personales y el comercio.»

Carlos Marfil

CEO VIRTUAL CFO