Cómo las PYMES pueden optimizar su estructura financiera y remunerar adecuadamente el capital propio.

Introducción

En el mundo de las pequeñas y medianas empresas (PYMES), es común que los propietarios y administradores ignoren el coste del capital propio, también conocido como equity. Este error puede tener graves consecuencias para la salud financiera de la empresa. Hoy vamos a hablar de por qué es fundamental remunerar adecuadamente el capital propio y cómo determinar su coste de manera sencilla.

¿Por Qué las PYMES Necesitan Fondos?

Para que una PYME funcione y crezca, necesita fondos para financiar activos y actividades. Estos fondos son cruciales en varias etapas: al inicio, durante el crecimiento y en la expansión. Sin estos recursos, es imposible adquirir los activos necesarios y llevar a cabo las actividades que generarán ingresos. Además, remunerar el capital propio adecuadamente asegura que los propietarios reciban una compensación justa por su inversión y esfuerzo.

Parámetros de Rentabilidad

La rentabilidad de la inversión en una PYME se mide utilizando varios parámetros específicos que te ayudan a comparar con el coste del capital:

- Retorno sobre la Inversión (ROI): ¿Cuánto estás ganando en relación con lo que invertiste?

- Valor Actual Neto (VAN): ¿Cuánto valen hoy los flujos de caja futuros generados por la inversión?

- Tasa Interna de Retorno (TIR): ¿Qué tasa de retorno obtienes de tu inversión?

Estas métricas te permiten ver si tu inversión está generando más de lo que te cuesta financiarla, lo cual explicaremos a continuación. Comparar estas métricas con el coste de remunerar el capital propio te ayudará a tomar decisiones informadas sobre nuevas inversiones.

Determinando el Coste del Capital Propio

Para calcular el coste del capital propio, utilizamos una fórmula sencilla basada en la teoría del Capital Asset Pricing Model (CAPM).

Coste del Capital Propio

El coste del capital propio se calcula sumando dos partes:

- Coste del Capital Libre de Riesgo: Es la rentabilidad que obtendrías invirtiendo en algo muy seguro, como bonos del gobierno.

- Risk Premium (Prima de Riesgo): Es una recompensa extra que esperas por invertir en algo más arriesgado, como tu empresa.

Ejemplo Sencillo

Supongamos que los bonos del gobierno (muy seguros) te dan un 3% de rentabilidad. Este sería tu coste del capital libre de riesgo.

Ahora, piensa en cuánto más esperas ganar invirtiendo en tu empresa, dado que es más arriesgado que los bonos del gobierno. Digamos que esperas ganar un 7% más. Ese 7% es tu risk premium.

Entonces, el coste del capital propio sería:

Coste del Capital Propio=Coste del Capital Libre de Riesgo+Risk Premium

Coste del Capital Propio=3%+7%=10%

Esto significa que esperas que tu empresa te devuelva al menos un 10% para que valga la pena invertir tu dinero en ella. Remunerar el capital propio de esta manera asegura que los propietarios sean compensados adecuadamente por el riesgo asumido.

Determinando el Coste del Capital Ajeno

El coste del capital ajeno es más sencillo de calcular. De manera simplificada, se trata básicamente del interés que pagas por tus préstamos y otras formas de deuda. Por ejemplo, si obtienes un préstamo a una tasa del 5%, ese es tu coste del capital ajeno.

Combinación del Capital Propio y Ajeno: El Coste del Capital de la Empresa

Para obtener el coste total del capital de la empresa, combinamos el coste del capital propio y del capital ajeno. La fórmula básica es:

Coste del Capital=(Proporción de Capital Propio × Coste del Capital Propio) +(Proporción de Capital Ajeno×Coste del Capital Ajeno)

Ejemplo Sencillo

Supongamos que tu empresa está financiada 50% con capital propio y 50% con deuda. Si el coste del capital propio es 10% y el coste del capital ajeno es 5%, el coste total del capital sería:

Coste del Capital=(0.50×10%)+(0.50×5%)=5%+2.5%=7.5%

Esto significa que, en promedio, te cuesta un 7.5% financiar tu empresa.

Enfrentando el Coste del Capital a la Rentabilidad de la Inversión (ROIC)

En los principios fundamentales de la creación de valor, las empresas crean valor para sus propietarios invirtiendo caja ahora para generar más caja en el futuro. La magnitud del valor que las empresas crean es la diferencia entre la caja generada y el coste de las inversiones realizadas, ajustadas por el valor del dinero en el tiempo y el riesgo de los flujos de caja futuros.

El ROIC (Retorno sobre el Capital Invertido), o rentabilidad del capital invertido, mide cuán eficientemente una empresa está utilizando su capital para generar beneficios. Si el ROIC de una empresa es mayor que su coste de capital, significa que la empresa está creando valor. Por otro lado, si el ROIC es menor que el coste de capital, la empresa está destruyendo valor.

Ejemplo de Cálculo del ROIC

Calcular el ROIC es bastante sencillo. La fórmula es:

ROIC=Beneficio Operativo Neto Después de Impuestos (NOPAT) / Capital Invertido

Ejemplo sencillo

- Beneficio Operativo Neto Después de Impuestos (NOPAT): Supongamos que tu empresa tiene un NOPAT de 100.000 euros.

- Capital Invertido: La suma de todo el capital (propio y ajeno) invertido en la empresa es 1.000.000 euros.

Entonces, el ROIC sería: ROIC=100,000 / 1,000,000=0.10=10%

Si el coste del capital de tu empresa es 7.5%, y tu ROIC es 10%, estás creando valor porque el retorno de tus inversiones es mayor que su coste.

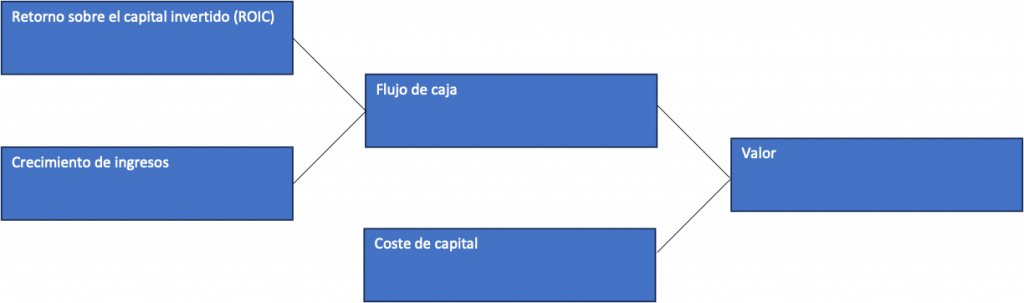

Crecimiento de los Ingresos y Generación de Caja

Para afianzar el concepto de ROIC, es importante observar cómo crecen los ingresos de la empresa con el tiempo y cómo estos ingresos se convierten en caja. Este crecimiento sostenido y la conversión efectiva de ingresos en caja son indicativos de una sólida rentabilidad del capital invertido. A medida que los ingresos aumentan y se traducen en flujos de caja positivos, el ROIC refleja esta capacidad de generar caja excedente sobre la caja invertida.

El gráfico adjunto ilustra cómo el crecimiento y el ROIC impulsan el valor.

Ventajas y Desventajas de los Fondos Ajenos

Un aspecto importante a considerar es la ventaja fiscal de los fondos ajenos, ya que los intereses son deducibles para la empresa. Sin embargo, una estructura financiera no optimizada puede traer problemas:

- Exceso de Deuda: Puede llevar a problemas de liquidez y riesgo de default.

- Exceso de Capital Propio: Puede resultar en una menor rentabilidad para los accionistas.

Ejemplos de Estructuras de Capital Óptimas

- Startups Tecnológicas: Alta inversión en capital propio al inicio para financiar investigación y desarrollo.

- PYMES Manufactureras: Una mezcla equilibrada de deuda y capital propio para financiar maquinaria y equipo.

- Negocios de Servicios: Menor necesidad de activos físicos, por lo tanto, menor necesidad de deuda.

Modos para Evaluar tu Estructura de Capital

- Revisa tus Ratios Financieros: Compara tus ratios de deuda y capital propio con los estándares de tu industria.

- Evalúa tu Liquidez: Asegúrate de tener suficiente liquidez para cubrir tus obligaciones.

- Consulta a un Profesional: Un virtual CFO puede ayudarte a optimizar tu estructura financiera.

Conclusión

Remunerar adecuadamente el capital propio es esencial para la salud financiera de una PYME. No subestimes el coste del capital y asegúrate de que tu estructura financiera esté equilibrada. Si necesitas ayuda, no dudes en consultar a profesionales financieros como un virtual CFO.

¡Optimiza tu estructura financiera hoy! Consulta a virtual CFO y asegura el crecimiento sostenible de tu PYME.