Cómo las PYMES pueden prepararse ante la incertidumbre que se está generando

El reciente caos bancario de la semana pasada significó una gran dosis de incertidumbre para ahorradores/inversores. Consecuentemente despertó un gran interés por un activo tradicionalmente refugio para ellos: EL ORO (Ver evolución abajo)

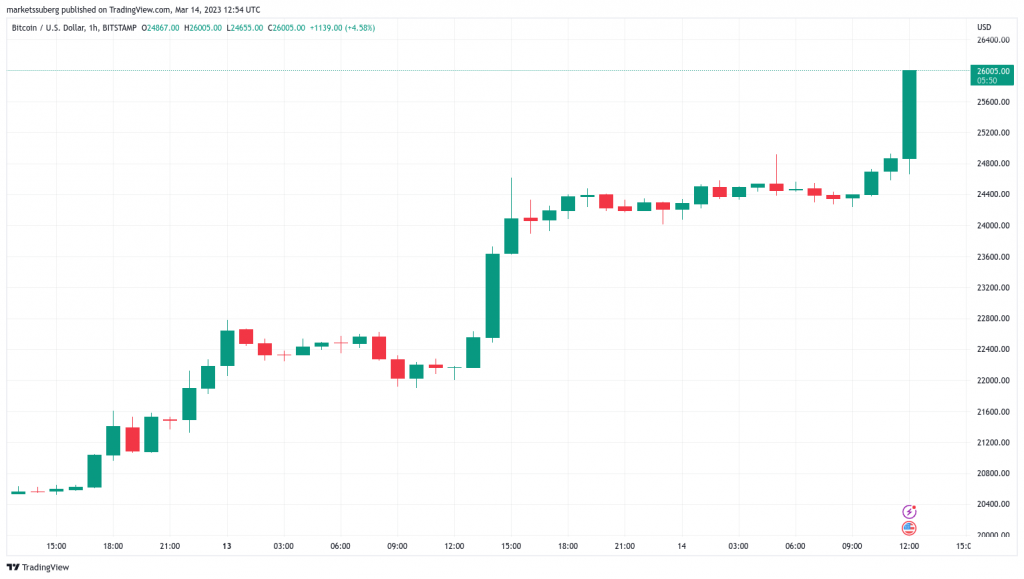

De manera análoga, él por algunos llamado «ORO DIGITAL», el BITCOIN (BTC), ha visto renacido un notable interés.

Aunque mucho mas volátil, el BTC también viene considerado por algunos como «reserva de valor». (ver gráfico abajo):

INCERTIDUMBRE

Qué está generando incertidumbre principalmente, en estos momentos

El colapso bancario generado en estas semanas catapultando los mencionados activos como herramienta de cobertura contra el caos.

Las políticas monetarias contradictorias de los Bancos Centrales de los últimos años.

Falta de previsión y anticipación sobre los acontecimientos por parte de los Autoridades Monetarias.

Hoja de ruta en materia de política monetaria, al menos previsible, de los Bancos Centrales.

La intensidad de una probable llegada de una recesión económica, afectando empresas e individuos.

CON ESTE SOMBRIO PANORAMA QUE SE PUEDEN ENCONTRAR LAS PYMES

Durante la pandemia, los bancos centrales dirigieron, principalmente, hacia las PYMES, programas de préstamos a bajo interés, garantías para financiación, flexibilización de las condiciones de los préstamos existentes, la ampliación de los plazos de pago y ayudas para la innovación financiera.

Contrariamente, en la fase post-pandémica, los bancos centrales han desplegado medidas de política monetaria para frenar la escalada de la inflación, tales como: aumento de las tasas de interés, reducción de la cantidad de dinero en circulación y retirada de estímulos fiscales y monetarios.

Con el aumento de las tasas de interés y la retirada de los estímulos fiscales y monetarios por parte de los bancos centrales, junto con la tormenta financiera acaecida estas semanas, las condiciones de la financiación a las PYMES probablemente cambiarán.

La posible situación comprometida de determinadas entidades financieras motivada por este caos bancario, puede provocar un endurecimiento crediticio hacia las PYMES.

4 PUNTOS DE DECISIÓN QUE LAS PYMES DEBERÍAN PONER ATENCIÓN ANTE LA ACTUAL SITUACIÓN DE INDECISIÓN E INCERTIDUMBRE

Estructura de Costes

Una PYME en una situación económica de indecisión como la actual debe ser lo más ágil y flexible posible en su estructura de costes para adaptarse a los cambios del mercado y reducir el riesgo financiero.

Estructura Financiera

Una estructura financiera óptima significaría centrarse en mantener un equilibrio saludable entre el capital propio y el financiamiento externo en una situación económica financiera como la actual. La reducción de la dependencia del financiamiento externo y la búsqueda de fuentes alternativas de financiamiento y el aumento del capital propio, pueden ser medidas que impriman solidez y confianza a stakeholders y combatan sustancialmente la incertidumbre y la indecisión generada.

Gestión de la Tesorería

En una situación económica financiera como la actual, caracterizada por altos tipos de interés y escasez y endurecimiento del crédito, la gestión efectiva de la tesorería es crucial para surcar los mares de la incertidumbre sobre los que navega las PYMEs

Claves Importantes para una correcta gestión de tesorería

- Optimizar el llamado «Working Capital» (Capital Circulante), puede ser el camino más directo para hacerlo. Para eso, la manera más eficiente es adoptar un enfoque integral que supondría utilizar herramientas de previsión y presupuestos para monitorizar las entradas y salidas de caja, así como reducir niveles de inventarios, racionalizar créditos con clientes y una mejor negociación con proveedores.

- Monitorizar y prever el flujo de caja: La PYME debe realizar un seguimiento regular del flujo de caja para identificar cualquier problema o déficit y tomar medidas para abordarlos de manera oportuna. Es importante prever las entradas y salidas de efectivo a corto y largo plazo para poder tomar decisiones financieras informadas.

- Negociar con proveedores y financiadores: En una situación de altos tipos de interés y escasez de crédito, la PYME puede necesitar negociar con proveedores y financiadores para obtener plazos de pago y condiciones favorables. La negociación puede incluir retrasar los pagos, extender los plazos de pago o renegociar los términos de los préstamos.

- Gestionar eficazmente el riesgo: La PYME debe tener en cuenta los riesgos financieros, como la fluctuación de los tipos de cambio o la insolvencia de los clientes, y tomar medidas para gestionarlos de manera efectiva. Por ejemplo, puede considerar el uso de seguros de crédito o de cambio para reducir el riesgo de impagos.

- Mantener una reserva de efectivo: La PYME debe tener una reserva de efectivo suficiente para cubrir cualquier déficit temporal de flujo de caja y para hacer frente a emergencias financieras. La reserva de efectivo también puede ser útil para aprovechar oportunidades de inversión o de crecimiento.

Gestión del Riesgo

Existe una amplia tipología de riesgos que pueden afectar a una empresa. Todos ellos son fuente de incertidumbre que debe combatir. Estos riesgos pueden ser de carácter financiero, operacionales, estratégicos, legales y regulatorios, reputacionales, de ciberseguridad, naturales, politicos…

Para afrontarlos, es necesario llevar a a cabo una serie de etapas:

- Identificación y evaluación.

- Desarrollo del plan de gestión de riesgos.

- Asignación de responsabilidades dentro de la oganización.

- Monitorización y revisión de los distintos riesgos.

- Comprometer a la organización.

- Apoyo de expertos externos, si es necesario.

Virtual CFO, Dirección financiera para PYMES, plantea ayuda a los problemas comunes de las PYMES, problemas que consideramos claves y muy importantes en cuanto a dirección, estrategia y educación financiera.

¡Contáctanos hoy mismo para empezar!

Carlos Marfil

CEO VIRTUAL CFO