¿CUÁLES SON LOS PRINCIPALES ACTIVOS EN LOS QUE SE AHORRA O SE INVIERTE Y POR QUÉ?

Los conceptos de ahorro e inversión son análogos en tanto en cuanto son reservados para el futuro. Por otro lado, tienen una diferenciación temporal. El ahorro se destina para objetivos más a corto/mediano plazo y por lo tanto tiene un perfil de riesgo bajo y la inversión contempla objetivos a largo plazo y por lo tanto más tolerante al riesgo.

El dinero fiat

A la moneda fiduciaria respaldada por la confianza en el gobierno emisor, sin respaldo en un activo físico como el oro, es lo que se denomina, generalmente, como dinero fiat.

A medida que el dinero fiat ha ido perdiendo su capacidad de actuar como reserva de valor, esto es, ha ido perdiendo poder adquisitivo, los ahorradores/inverosres recurren a monetizar ese dinero fiat en otros activos que conservan más su valor y terminan actuando como “dinero”.

Patrón oro

Después que los Estados Unidos abandonará el patrón oro, allá por el año 1971, el dólar estadounidense (en adelante USD) empezó a ser menos atractivo como destino del ahorro o inversión de la gente.

Dado que el oro tiene una equivalencia en USD, era claro observar que si su precio en USD aumentaba era porque los ahorradores/inversores optaban por el oro.

En definitiva, el oro era más digno de confianza que el USD.

El USD como reserva de valor

Ante esta situación, el gobierno norteamericano tenía que encontrar la fórmula para conseguir que el USD continuará a actuar como reserva de valor.

Y para eso, el objetivo era que los Bancos Centrales de todo el mundo comprarán un activo/moneda para sus reservas.

Para conseguir esto, se produjeron 2 principales hitos en el tiempo:

( 1) Acuerdo con los principales países exportadores de petróleo

El gobierno norteamericano acordó con los más importantes países exportadores de petróleo, fijar y comerciar el petróleo en USD.

Los principales países exportadores de petróleo venderían su petróleo en USD e invertirían su exceso de ahorro en bonos estadounidenses del gobierno de los EE. UU.

A cambio, EE. UU garantizaría protección militar procurando paz en los territorios de estos países y en sus regiones.

(2) De manera análoga, con China, EE. UU., favoreció el acceso a su mercado interior de las exportaciones chinas.

Como anteriormente, en contrapartida, el exceso de ahorro de las ventas chinas iría destinado a invertir en bonos del Estado Estadounidense.

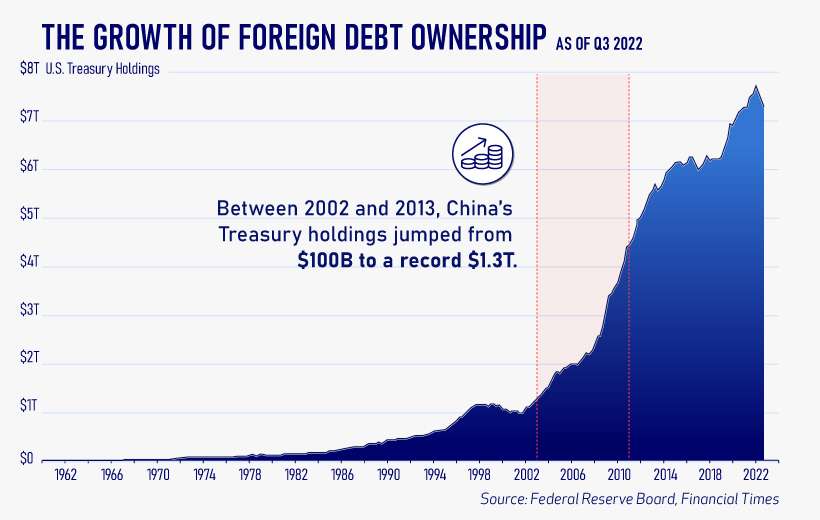

Hace aproximadamente 10 años, en 2013, China poseía aproximadamente 1,27 billones de dólares en bonos del gobierno estadounidense.

Actualmente, las tenencias chinas de deuda estadounidense están, ligeramente, por debajo del billón de dólares.

Ulteriormente, EE. UU. aprobó una normativa local para obligar a los bancos nacionales a invertir parte de los depósitos de sus clientes en bonos estadounidenses.

Finalmente, la banca internacional tiende a tener una participación significativa en la tenencia de bonos estadounidenses debido a su atractivo como activos seguros y líquidos.

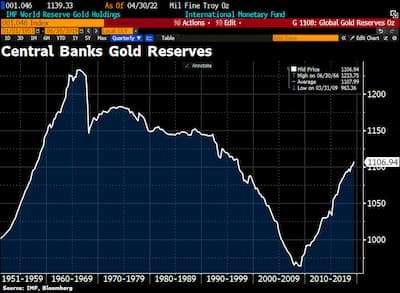

En el periodo desde el abandono del patrón oro hasta el 2009, las reservas de oro de los bancos centrales disminuyeron paralelamente a la ingente cantidad de deuda pública estadounidense que éstos atesoraron.

Aquí a continuación vemos 2 gráficos donde observamos la citada proporcionalidad inversa.

Crecimiento de tenencia de deuda del Gobierno Estadounidense

Reservas de oro bancos centrales

Nos estaremos, quizá preguntando qué catapulto el incremento de las reservas de oro a partir del 2009, que observamos en el 1er gráfico. Obviamente, la pérdida de confianza originada por la crisis financiera de hipotecas subprime del 2008 que a su vez dio lugar al nacimiento de Bitcoin.

Modelo de Confianza

Por lo tanto, diríamos, ¿De dónde viene esa confianza en la divisa estadounidense?, ¿Es porque la economía norteamericana es la más importante del mundo o por la capacidad del aparato militar de los EE. UU? . ¿O es una combinación de ambas? El modelo de confianza basado en la recurrencia de la impresión de moneda por parte de los bancos centrales. La cual sirve para cubrir la emisión de deuda de los gobiernos, “involucrando” al sector financiero, erosiona el poder adquisitivo de los tenedores de la moneda y por lo tanto la confianza en esta.

Cuando la economía no alcanza a proveer confianza es cuando el aparato industrial-militar tiene que equilibrar la balanza.

Este es el hecho de la multipolaridad mundial que estamos viviendo.

¿Dónde invertimos?

Las economías “modernas” occidentales están estructuradas para incentivar la inversión en determinados activos y no otros.

Principalmente, en:

- Deuda pública

- Mercado de valores

- Bienes Inmuebles

Deuda Pública

Como hemos apuntado anteriormente, los gobiernos emiten deuda. Deuda que necesita ser comprada. La deuda es el modo de financiarse de los Gobiernos para obtener dinero. Dinero que sirve para “cumplir” las promesas realizadas por los Gobiernos a sus votantes.

La deuda pública y concretamente la norteamericana, la más segura, es el destino de los ahorros/inversión de multitud de personas para proteger su dinero.

La confianza de los gobiernos, del Estado es lo que empuja a proteger los ahorros con deuda pública.

En España, con las subidas de los tipos de interés se ha revivido un gran interés en invertir en deuda del estado. El sistema financiero, también se convierte en un gran actor en la compra de deuda pública.

¿Pero verdaderamente estamos protegiendo nuestros ahorros?

La deuda pública se expresa en moneda fiat y por lo tanto su rentabilidad está ligada a la devaluación de ésta.

La rentabilidad ofrecida por la deuda pública difícilmente compensará la pérdida del poder adquisitivo de la moneda fiat en la que está monetizada.

Ahora mismo en España, cuando la deuda pública emitida por el gobierno rinde cerca de un 3% anual, la pérdida del poder adquisitivo medido por la inflación es mayor.

Ese es el motivo porque el incentivo a comprar deuda pública impulsado por los gobiernos es grande. La inflación erosiona la deuda favoreciendo al deudor.

Mercado de Valores

Los fondos de inversión y fondos de pensiones dependen en gran medida de la subida de los precios de las acciones.

La fiscalidad sobre estos es un gran incentivo para que las personas destinen allí sus ahorros e inversiones.

Un mercado de valores sano y activo permite que empresas accedan al capital que les permite invertir, crecer y crear puestos de trabajo.

La liquidez, junto con la seguridad jurídica y un alto nivel de negociación hacen que un mercado de valores sea destino preferente de los ahorros y la inversión de mucha gente, como ocurre con el mercado norteamericano.

¿Pero verdaderamente estamos protegiendo nuestros ahorros?

Veamos un ejemplo:

El IBEX 35 (35 mayores compañías en España por capitalización bursátil) Total Return es un índice que tiene en cuenta tanto la evolución de los precios de las acciones que componen el IBEX 35 como los dividendos y otros rendimientos generados por esas acciones.

En el periodo comprendido entre finales del 2018 y el día de hoy ha generado una rentabilidad del 25%, esto es un aproximado 5% medio anual.

En el mismo periodo, el oro, monetizado en euros, generó casi un 74%, es decir, entorno a un 33% medio anual.

Bienes Inmuebles

Es absolutamente conocido el interés del público en general por destinar sus ahorros e inversiones al así llamado “ladrillo”.

El ahorro que permite la inversión en el sector inmobiliario actúa como una palanca muy importante de la actividad productiva de la economía de los países occidentales.

La promoción y construcción inmobiliaria genera puestos de trabajo a todos los niveles de la economía.

Los gobiernos y la sociedad en general, incentivan la propiedad en bienes inmuebles, la cual es percibida como generadora y distribuidora de riqueza. En definitiva, los inmuebles actúan como garantía de las hipotecas que concede el sistema financiero. Los precios de los inmuebles se incrementan en el tiempo fortaleciendo las garantías de las entidades financieras. Cuando se produce una crisis inmobiliaria, siempre precedida de una restricción del crédito del sistema financiero, los gobiernos actúan“garantizando” la sostenibilidad del sistema financiero. Para eso mutualizan/socializan las pérdidas entre la ciudadanía.

Por último, las numerosas transacciones en el mercado inmobiliario son la principal fuente de ingresos para las haciendas locales.

¿Pero verdaderamente estamos protegiendo nuestros ahorros?

Los programas de flexibilización cuantitativa de los bancos centrales y los fuertes recortes de tasas en la pandemia provocaron un crecimiento de la masa monetaria de dos dígitos en EE.UU. y Europa. Un año después, la inflación estaba por encima del objetivo y en camino del 10%.

Los precios de los bienes inmuebles se han ido incrementando posteriormente. Pero en definitiva la venta de un inmueble no te permite adquirir otro inmueble de las mismas características. Es decir, para obtenerlo tienes que desembolsar más.

Esta es la diferencia entre que suba el precio o el valor de los activos. Fruto de la depreciación de la moneda fiat.

Los gobiernos incentivan aquellos activos que les ayudan a perseguir sus objetivos. Estos, al final, al monetizarse en moneda fiat, no generan un rendimiento que compense la pérdida del valor adquisitivo de la moneda fiat.

Otros activos, como el oro, Bitcoin, materias primas no son incentivados porque no interesa a los gobiernos y, paradójicamente, están actuando más apropiadamente como reserva de valor.

Reflexión Final

Una verdadera diversificación del ahorro y la inversión implicaría ir más allá de las fuentes de ahorro e inversión “predilectas” para los gobiernos. Como ahorrador/inversor cuanto antes en el tiempo inicies, mejor.

VCFO, Dirección financiera para PYMES, plantea ayuda a los problemas comunes de las PYMES, problemas que consideramos claves y muy importantes en cuanto a dirección, estrategia y educación financiera

¡Contáctanos hoy mismo para empezar!

Carlos Marfil

CEO VIRTUAL CFO