Cómo la subida del Euríbor está afectando a empresas e individuos, y qué hacer para protegerse

El Euribor es el índice de referencia más utilizado en nuestro país para calcular el tipo de interés de las hipotecas a tipo variable.

Generalmente las entidades financieras utilizan para la revisión de los préstamos hipotecarios el Euríbor a 12 meses, en su media anual.

En la escritura de tu hipoteca figurará la fecha en la que se revisa el tipo de interés, que te indicará en qué momento se va a actualizar la cuota de tu hipoteca.

En esta cláusula también se indica la fecha de referencia del euríbor sobre el que se realizará el cálculo, que suele ser el de un mes o dos anterior al de la revisión. Por ejemplo, si toca revisar la cuota de tu préstamo en abril, es posible que el euríbor utilizado para el cálculo sea el de marzo o febrero.

El Banco de España dispone en su página web de una utilísima herramienta para que puedas calcular cómo se incrementará tú hipoteca tras la revisión. En estos momentos (ironizando) esta subida está “garantizada”.

Fijo o variable

En el conjunto de los contratos de hipoteca vigentes en España, según los datos del Banco de España correspondientes al mes de febrero de 2022, el 93,3% de las hipotecas se encuentran referenciadas a tipos variables, mientras que el 6,7% restante son hipotecas a tipo fijo.

Tras años en que se ha mantenido en valores negativos, el Euribor, en el periodo de un año, ha experimentado un incremento continuado vertiginoso.

En el pasado mes de marzo, el Euribor en su media anual, alcanzó su mayor diferencia alcista en diferencia anual, no vista en décadas (cerca del 4%).

Para muestra un botón:

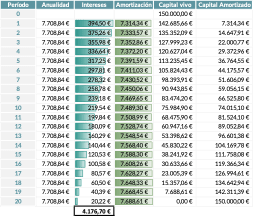

Si hubieras contratado una hipoteca, digamos, de 150mil euros a 20 años en marzo 2022, tu cuadro de amortización, tendrías, más o menos este aspecto:

(Con un diferencial de 50 puntos básicos (0,5%). Cuotas anuales, x simplicidad.)

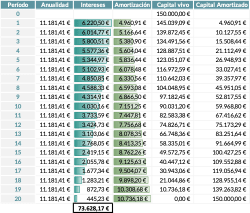

Ahora bien, si lo hubieras contratado en el pasado mes de marzo, solo un año después:

Impresionante la diferencia, ¿no?

Ante esta descomunal subida de tipos de interés, las familias y empresas tienen que afrontar fuertes subidas en sus cuotas hipotecarias.

Por lo tanto, se convierte en necesarias una serie de reflexiones al respecto. En definitiva, la tensión de liquidez que produce en las economías de individuos y empresas, lo aconsejan.

Estructura de los contratos hipotecarios

Las hipotecas en España son construidas, generalmente, con él así llamado sistema francés.

En el sistema francés de amortización de hipotecas, las cuotas mensuales que se pagan al banco consisten en una parte de capital y otra de intereses.

Al comienzo del préstamo, la mayor parte de la cuota está compuesta por intereses y una parte pequeña es para el capital.

A medida que el préstamo avanza, la parte de intereses disminuye y la del capital aumenta.

Las cuotas son siempre constantes.

En definitiva, los hipotecados van pagando intereses por adelantado.

Ante una situación como la actual, podemos plantearnos diferentes alternativas:

Reducir nuestra hipoteca

En plazo

Generalmente por motivos de ahorro. Tendría propiamente sentido con un tipo de interés fijo. Si es variable, en el plazo restante, el tipo de interés puede volver a bajar, con el consiguiente, mal pretendido ahorro de intereses.

En cuota

Por apuros económicos, reduciendo la cuota, mejorarías liquidez y ahorrarías en intereses a lo largo de la vida del préstamo (generalmente no tanto como en la anterior opción).

Para tener en cuenta:

- El ahorro de intereses relativo al importe amortizado.

- Los gastos que el contrato de préstamo estipule por cancelación anticipada.

- El coste de oportunidad:

- Del dinero destinado a la amortización. Esto es, la rentabilidad que obtendrías por el dinero destinado a la cancelación parcial o total de tu hipoteca.

- Del dinero liberado en la reducción de la cuota.

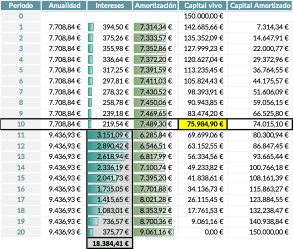

Veamos un ejemplo de reducción por cuota:

En el préstamo anterior, hemos llegado al ecuador de nuestro préstamo y nos han incrementado la tasa de interés (Marzo22-Marzo23). Este es el resultado:

(*) Abajo evidenciado interés por pagar, a partir del año 10.

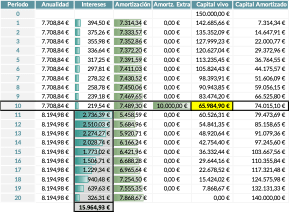

Ahora decidimos reducir la cuota, amortizando 10mil euros de capital. Este sería el resultado:

(*) Abajo evidenciado interés por pagar, a partir del año 10.

Por un lado:

- El ahorro de intereses (en nuestro ejemplo, unos 2.419,48 euros).

- Si el contrato estipula unos gastos de amortización parcial anticipada.

- El coste de oportunidad: La reducción de cuota “liberaría” 1.241,95 euros cada año durante los próximos 10 años restantes de contrato.

Por otro:

- El coste de oportunidad: Haber destinado los 10mil euros a, digamos, por ejemplo, a un depósito a plazo fijo o deuda del estado español a 10 años (inversiones con el mínimo riesgo).

No entendemos ser exhaustivos en el ejemplo, si no evidenciar la importancia de los componentes del análisis económico-financiero que soportarían tu decisión.

También notorio, en el sistema francés de amortización será más interesante amortizar anticipadamente, cuanto más nos encontremos al inicio del préstamo. Recordad. Los intereses se pagan anticipadamente.

¿Qué más podemos plantearnos?

Otra Entidad Financiera

Siempre podremos “llevarnos” la hipoteca a otra entidad.

Llevar una hipoteca a otra entidad financiera puede implicar ciertos costes, como:

- Gastos de cancelación.

- Gastos de tasación.

- Gastos de formalización.

- Comisiones.

El hipotecado debe tenerlos en cuenta antes de tomar la decisión. Es importante evaluar cuidadosamente estos costes y compararlos con las ventajas que ofrece la nueva entidad financiera antes de decidir si el cambio es conveniente o no.

Y opciones más allá del circuito “tradicional”:

Sociedades de tasación, plataformas de crowdfunding, cooperativas de vivienda, crowdlending y family offices / business angels pueden acudir al “rescate”. Es importante tener en cuenta que estos métodos de financiación pueden tener diferentes condiciones y tasas de interés.

Recomendable:

Comparar cuidadosamente antes de elegir una opción de financiación fuera de la banca tradicional.

Además:

Importante tener en cuenta los riesgos asociados a este tipo de financiación, ya que pueden ser más altos que los de una hipoteca tradicional.

Tokenización

La tokenización de hipotecas es un proceso mediante el cual se convierte una hipoteca en un token o activo digital, que puede ser negociado en una plataforma blockchain.

Aunque la tecnología blockchain y la tokenización están en auge, la situación actual de la tokenización de hipotecas en España es todavía incipiente.

Un desarrollo de la tokenización de hipotecas presentaría ciertas ventajas con respecto a las hipotecas tradicionales. Entre ellas:

- Mayor transparencia.

- Rapidez en las transacciones.

- Fraccionamiento de la propiedad.

- Acceso a nuevos mercados.

- Eliminación de intermediarios.

La tokenización supondría una mayor liquidez para los acreedores (propietarios de hipotecas).

Los hipotecados o deudores se podrían ver también beneficiados por la mayor competencia que generaría.

Profundizar en materias tan cruciales en nuestras economías familiares y empresariales como esta, es fundamental.

Asesorarse convenientemente, lo consecuente si queremos mantener un estado saludable de nuestras economías.

VCFO, Dirección financiera para PYMES, plantea ayuda a los problemas comunes de las PYMES, problemas que consideramos claves y muy importantes en cuanto a dirección, estrategia y educación financiera.

¡Contáctanos hoy mismo para empezar!

Carlos Marfil

CEO VIRTUAL CFO