Tratando de explicar cómo hemos llegado hasta aquí y como salimos de esta.

En las circunstancias actuales, la expectación sobre la intervención de esta tarde del presidente de la FED Jerome Powell es inconmensurable.

Habréis oído eso de cúando Wall Street estornuda, el resto se resfría. En este caso, el “Doctor Powell” tendrá que recetar una cura para una enfermedad que la empírica económica todavía no había experimentado.

Vamos desde aquí a intentar darle una mano al “Doctor Powell”.

La famosa “Invert Yield Curve” o “Curva de rendimientos invertida”. Como Mr Powell puede arreglarla.

Los bonds (bonos) son esencialmente préstamos emitidos por entidades que están buscando financiación.

Estas entidades pueden ser, fundamentalmente, gobiernos nacionales, regionales o municipalidades, además de empresas.

Estos bonds, generalmente, se componen de un principal y un cupón (rendimiento). El principal es la cantidad que el emisor debe al inversor a una fecha determinada (vencimiento). El interés es pagadero en una predeterminada cadencia (p.e. anual, semestral…)

La famosa “Yield Curve” es una gráfica representación de los rendimientos de todos los bonos emitidos con diferentes vencimientos (maturity) en un momento concreto.

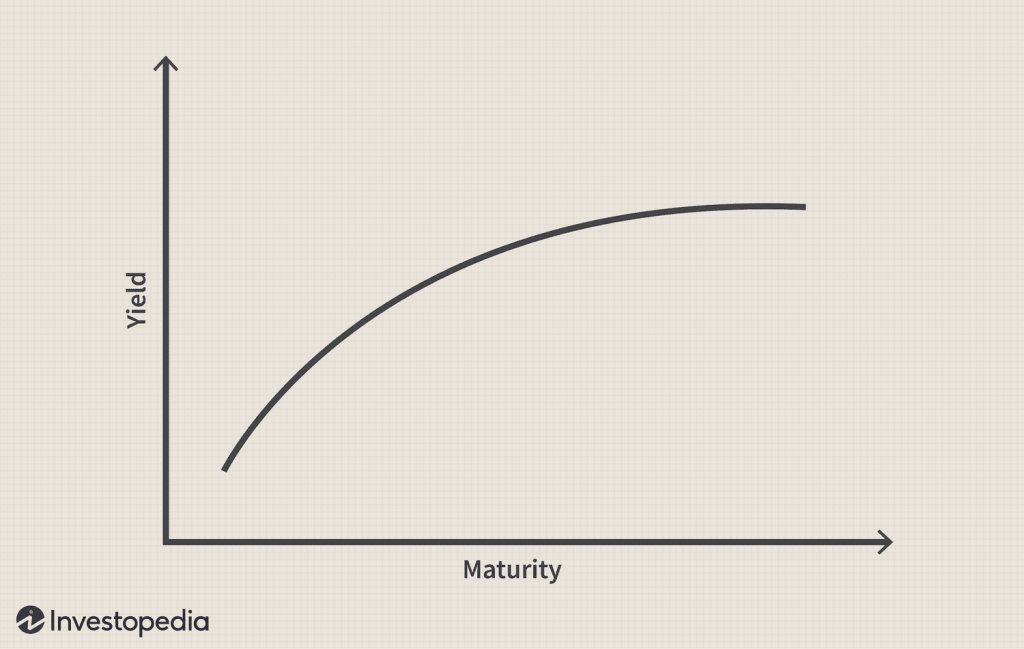

En condiciones normales, cuanto más alejado el vencimiento, mayor riesgo asume el inversor y mayor rendimiento exigirá. Es decir, esperarías menor rendimiento (interés) de un bono con vencimiento a 2 años que a 10.

Por lo tanto, en un mercado «sano» veríamos una “yield curve” así:

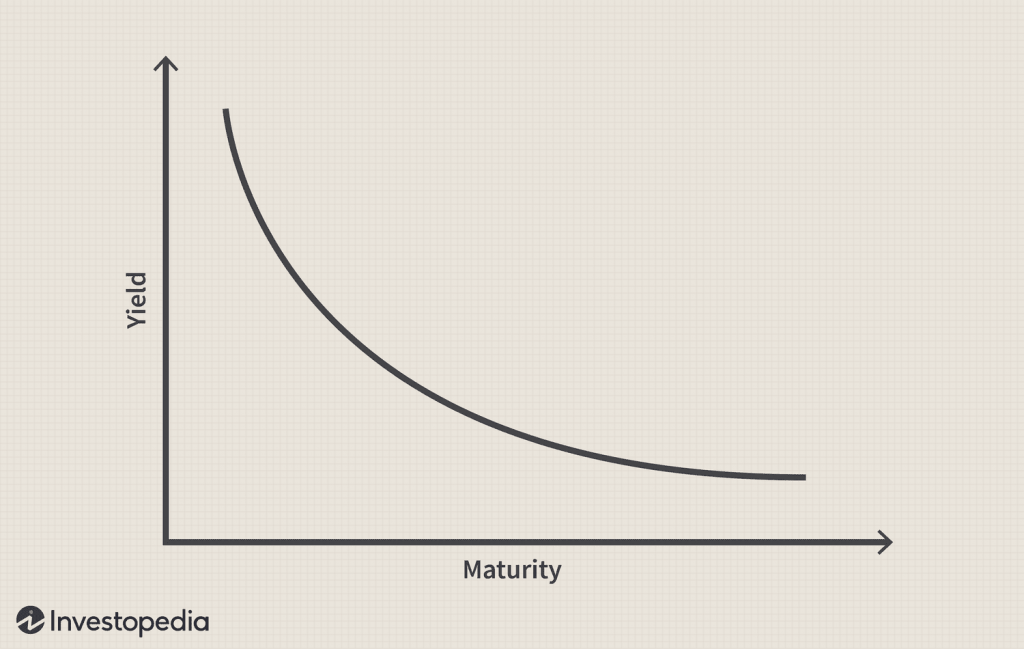

Pero cuando las condiciones económicas empiezan a estar “turbias”, La “yield curve” se aplana, pudiendo llegar a invertirse:

La gráfica muestra que los bonos a corto plazo rinden más que los de largo plazo. ¿Porqué?. Incertidumbre. Prefiero exponer mi dinero menos tiempo, bajo la incertidumbre. Esto no es bueno para la rentabilidad de los bancos.

Eso es lo que está ocurriendo desde julio’22 en el mercado americano. El “gap”, corto vs largo plazo de los bonos alcanzó 110 puntos básicos hace 2 semanas. La diferencia mas alta desde 1981.

¿La solución Mr Powell?

“Desinvierta” la curva!.

La FED debería intervenir en el mercado comprando un buen puñado de bonds con vencimiento a corto y medio plazo, para bajar su rendimiento. Con esto iría aplanando la curva, hasta darle la “vuelta”.

“Desinvertir” la curva significaría para la FED, inyectar billones americanos de dólares comprando esos bonos. Eso ayudaría a los bancos. Pero eso es el famoso “quantitative easing” que hemos conocido en esta última década.

Desgraciadamente, como en el principio de acción-reacción, la reacción opuesta es la inflación.

La FED al inyectar liquidez en el sistema mediante la compra de esos bonos alimenta la inflación.

Mr Powell, tendrá que decidirse!:

- Mantener el “tentetieso” de los tipos de interés para luchar contra la inflación.

vs

- Moderar su discurso en un esfuerzo para apuntalar el frágil sistema bancario actual.

En unas horas, esperamos salir de dudas.

Virtual CFO, Dirección financiera para PYMES, plantea ayuda a los problemas comunes de las PYMES, problemas que consideramos claves y muy importantes en cuanto a dirección, estrategia y educación financiera.

¡Contáctanos hoy mismo para empezar!

Carlos Marfil

CEO VIRTUAL CFO